為創(chuàng)新審計工作方式和服務方式,加強黨建和審計業(yè)務的深度融合。近日,江門市審計局以黨建為引領,以新開展的江門市交通投資建設集團有限公司審計項目為試點(以下簡稱交建集團),探索審計組與被審計單位共上一堂微黨課的形式,以常態(tài)化開展“審計微黨課”系列活動為推手,持續(xù)發(fā)揮黨建對審計業(yè)務的強化推動作用。

此次微黨課以“明‘權力監(jiān)督’、識‘兩辦規(guī)定’”為主題,以《習近平談治國理政》第三卷中“一以貫之全面從嚴治黨,強化對權力運行的制約和監(jiān)督”章節(jié)的內容和《黨政主要領導干部和國有企事業(yè)單位主要領導人員經濟責任審計規(guī)定》(以下簡稱《兩辦規(guī)定》)的內容為主體,以共同交流研討為主要方式。由審計組干部代表為主講人,審計組其他成員、交建集團黨委副書記,紀委書記及負責此次審計對接的黨員干部共同交流學習。整體內容共分為“權力監(jiān)督”、“《兩辦規(guī)定》” 和“國企審計常見問題”三個部分。

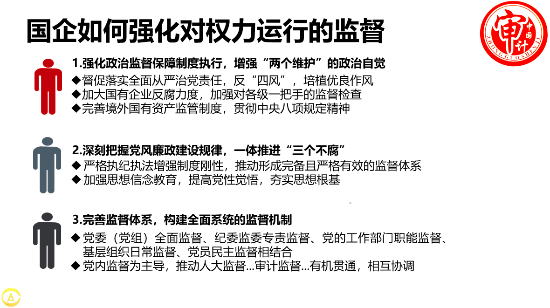

一、學“權力監(jiān)督”,明規(guī)矩,以“真明”增底蘊。通過學習習近平總書記關于全面從嚴治黨,強化對權力運行的制約和監(jiān)督的重要論述,使交建集團明確國有企業(yè)貫徹落實全面從嚴治黨,加強權力監(jiān)督的三個重點:一是要強化政治監(jiān)督保障制度的執(zhí)行,增強“兩個維護”的政治自覺;二是深刻把握黨風廉政建設規(guī)律,一體推進“三個不腐”;三是要完善國有企業(yè)監(jiān)督體系,構建全面系統(tǒng)的監(jiān)督機制。尤其要深刻認識到審計監(jiān)督在國家監(jiān)督體系中的地位,既要重視外部審計監(jiān)督,又要強化國有企業(yè)內審機構的管理監(jiān)督作用。

(本次審計微黨課有關《習近平談治國理政》第三卷的學習內容)

二、研“《兩辦規(guī)定》”,懂規(guī)章,以“真懂”增定力。通過學習《兩辦規(guī)定》的重要性和六項主要內容,使得審計人員能夠準確把握方向,明確開展國有企業(yè)主要領導干部經濟責任審計的基本目標和審計評價標準等內容,又使得被審計單位能夠明晰“政治底線”,悉知“何可為”,“何可不為”,了解被審計領導干部的責任認定標準,并深刻認識到經濟責任審計工作對促進經濟高質量發(fā)展、促進全面深化改革、規(guī)范被審計單位管理和權力運行、促進反腐倡廉和推進國家治理體系和治理能力現(xiàn)代化的重要作用。

(審計組與交建集團共同學習《兩辦規(guī)定》的主要內容)

三、論“國企審計常見問題”,辨雷區(qū),以“真辨”增本領。通過展示和研討國有企業(yè)主要領導人員經濟責任審計和內部審計中有關“三重一大”制度執(zhí)行、資產管理、財務真實情況和內部管理方面的常見問題,梳理這些問題的典型表現(xiàn)和預防措施,提醒學習對象警惕踩雷區(qū),關注風險高發(fā)區(qū),時刻保持定力,樹立問題導向,對違法違規(guī)問題寸步不讓,提高應對各類違法違規(guī)問題的能力,防止老問題復燃、新問題萌發(fā)、小問題做大。國有企業(yè)內審機構尤其要注重結合《兩辦規(guī)定》和《第2205號內部審計具體準則——經濟責任審計》開展好內部審計工作,由內聯(lián)外,為審計機關順利開展經濟責任審計項目提供強有力支撐。

(審計組與交建集團交流國有企業(yè)主要領導人員經濟責任審計和內部審計工作經驗)

此次微黨課活動既打通了審計政策法規(guī)面向被審計單位的宣傳關,又以審計組和被審計單位共同研討的創(chuàng)新形式加強了雙方之間的互動、交流和聯(lián)系,推陳出新,改變過去審計組與被審計單位之間單向的互動模式。以架好“學”、“研”、“論”三個支點為基礎,實現(xiàn)學習對象“真明”、“真懂”和“真辨”的基本目標,為審計項目后續(xù)的有效開展打下了良好基礎。

粵公網安備 44070302000670

粵公網安備 44070302000670